Z世代など若い世代を中心に50年ローンを含む〝超長期ローン〟の利用が増えている。住宅金融支援機構の「24年度 住宅ローン貸出動向調査結果」によれば、返済期間を35年超とする住宅ローンの利用は21年の8.6%から24年の16.0%(うち50年ローン2.3%)へと2倍弱の伸びを見せている。

きっかけは支援機構が09年に提供を開始した「フラット50」と見られているが、それだけだろうか。これまで一般的だった35年ローンでさえ終身雇用や年功序列制度が崩れつつある今、時代錯誤と思われていたのに、それ以上の超長期ローンが売り出されているのはなぜだろうか。

最も大きな背景にあるのが首都圏を中心とした住宅価格の高騰にあることは明らかだが、次に言えることは若い世代でも〝持ち家志向〟が依然として根強いことである。その要因は不安な将来への防御策として持ち家という資産形成手段が選ばれているように思われる。その選択の是非は別にして、とにかくZ世代と言われる若い世代にも〝持ち家信仰〟は根強く残っているようだ。

住宅価格が高騰し実質賃金の下落が続く中、若い勤労者世帯が家を持つためには超長期のローンを組んで毎月の返済額を少なくするしかない。例えば5000万円を35年返済(金利1.5%)で借りると月々返済額は15万円強だが、50年返済だと12万円弱まで下がる。マイホームが手に入るかどうかの瀬戸際世帯にとって3万円余の差は大きい。

それにしても、昨今の〝転職ブーム〟と35年超ものローンを組むことは矛盾しないのだろうか。――と考えるのは筆者のような一昔前の人間らしい。今の若い世代にとって将来はそもそも「不透明で不安なもの」という大前提があるようだ。年金は当てにならないし、まして一つの会社に長く勤めて退職金をもらうなどという発想はないのだろう。そして彼らは70、80歳、もしかしたらそれ以上に働き続ける覚悟なのかもしれない。国も会社も頼りにしていないのだとすれば、一昔前の世代よりもよほどたくましい。超長期に働き続けることを前提にすれば月々のローン返済が少ないほど安心できるということだ。

狙いは囲い込み

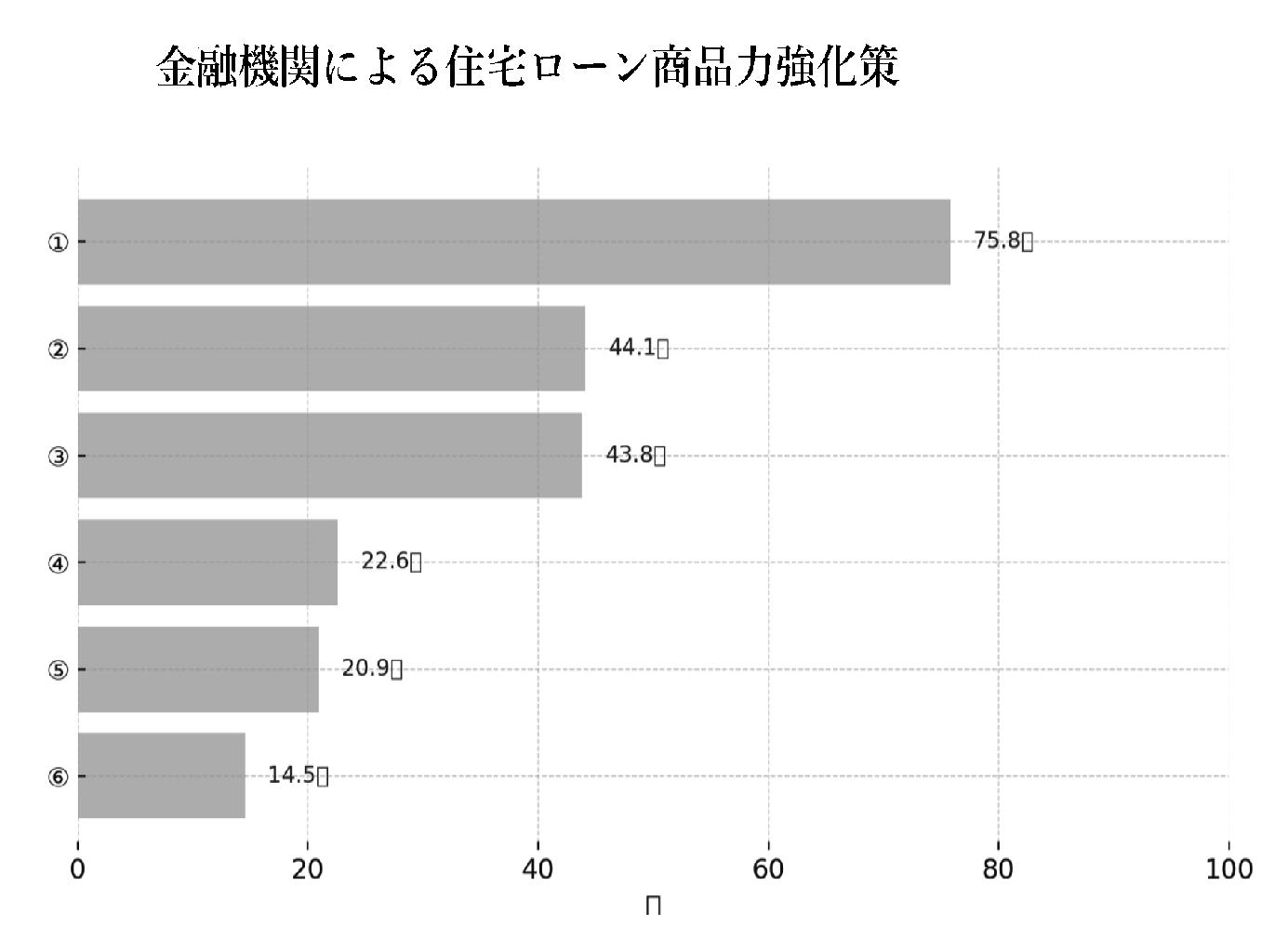

金融機関にとって超長期ローンは、「金利がある時代」を迎えて、若い借り手を長期に囲い込むという狙いがある。前出の支援機構調査によれば、72%の金融機関が「住宅ローンの新規獲得」に積極的であり、そのための方策としては「商品力強化」(65%)が「金利優遇」(43%)を上回っているのが特徴だ。

商品力強化の具体策としては「35年超のローン提供」が75.8%で断トツのトップ。以下「団信の保障内容充実」44.1%、「諸費用の融資対象化」43.8%と続く。ちなみに前年度調査でも「35年超のローン提供」がトップだったがその割合は57.0%だった。急増ぶりがうかがえる。

住宅ローン超長期化の背景は分かったが、問題は返済期間が終わる40、50年後の資産価値がどうなっているかだろう。例えば分譲マンションを40~50年ローンで購入し、返済が無事完了すれば抵当権を抹消することができ、念願の〝マイホーム〟という資産を手にすることができる。しかし、築40年以上も経てばそこから先は大規模修繕や建て替え問題など様々な課題がのしかかる。その資産価値は土地の持ち分価格に近づきつつあるのではないか。

◎ ◎ ◎

マンション区分所有者が持つ土地の持ち分(敷地利用権)は専有部分の床面積に比例して按分(あんぶん)されるので総戸数が多いほど少なくなる。しかも戸建て住宅の土地とは違い、自由に処分することはできない。超長期ローンの象徴である〝50年ローン〟はその良しあしをどう見るかではなく、50年もの期間を掛けてしかマイホームを得られない現代社会の矛盾の象徴と見るべきである。